投資本・書評2026.07.30

【書評】父が娘に伝える自由に生きるための30の投資の教え|「会社に縛られないお金」が教えてくれる本当の自由

投資歴50年のジェイエル・コリンズが2011年に娘へ宛てた手紙から生まれ、世界累計100万部を突破したロングセラーの書評。「会社に縛られないお金」という考え方と、たった1本のインデックスファンドで資産を築くシンプルな投資法を紹介します。

続きを読む →

NISA・新NISA2026.07.30

NISA20年シミュレーション|毎月1万円・3万円・5万円・10万円でいくらになるか試算【2026年7月版】

NISA20年シミュレーションで最も検索されている「月3万円」の記事に加え、月1万円・5万円・10万円で積み立てた場合の20年後の資産額を一覧化。ナスダック100・S&P500・全世界株式(オルカン相当)で最大3倍近い差がつく結果を、積立額別にまとめました。

続きを読む →

ETF2026.07.30

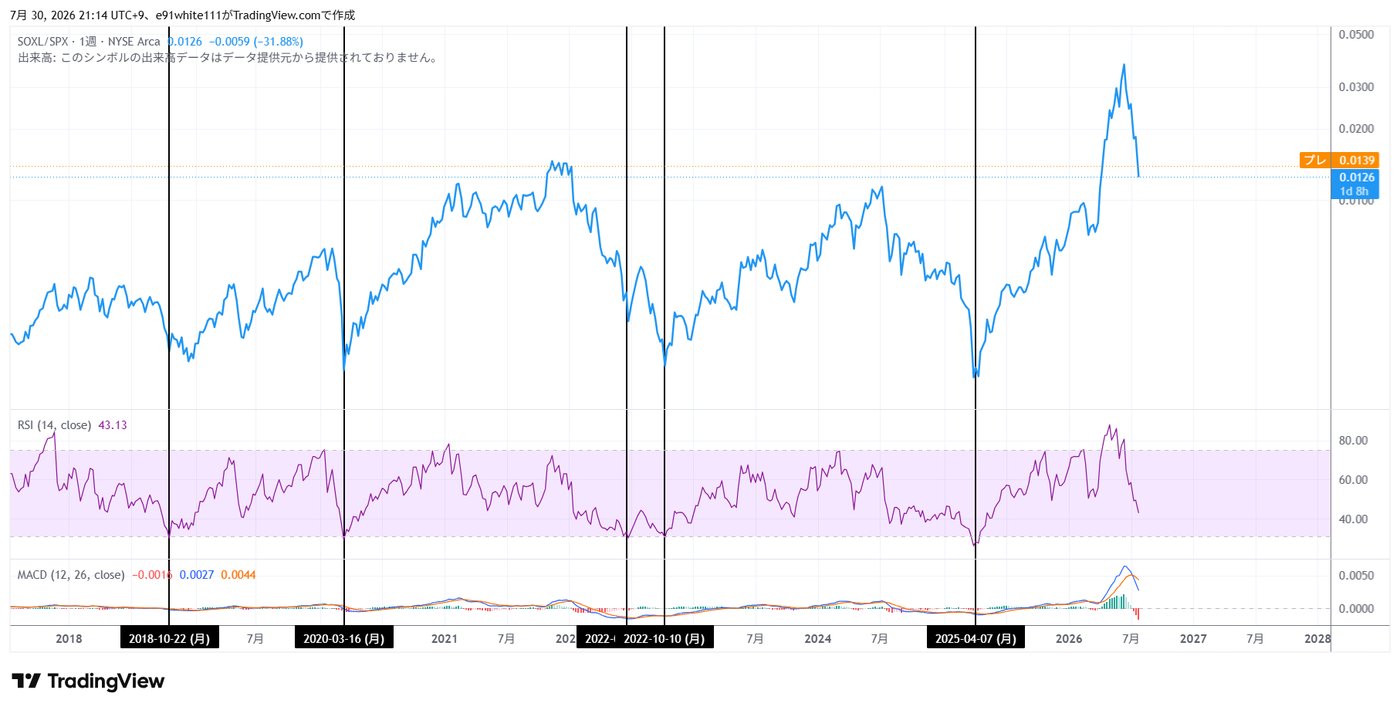

半導体急落、今が買い時か|週足RSIで見る「本当の底」までの距離

SOX指数は6月22日高値から約25%下落、韓国半導体株も急落。7/30はアドバンテスト好決算で反発しましたが、SOXL/SPXレシオの週足RSIは43.13と、過去の大底(2018・2020・2022・2025年)で見られたRSI31前後にはまだ届いていません。中国製DUV露光装置の量産などファンダメンタルズも合わせて、今の下落局面をどう捉えるべきか整理します。

続きを読む →

NISA・新NISA2026.07.27

NISAの取り崩し方で寿命が変わる|定額・定率・4%ルールを30年シミュレーション

NISAで3,000万円の資産ができたと仮定し、定額・定率・4%ルールという3つの取り崩し方式を年5%運用で30年シミュレーション。年150万円が資産維持の分岐点になる理由や、証券会社の定期売却サービスの活用法まで解説します。

続きを読む →

NISA・新NISA2026.07.25

20%下落は買い増しすべきか|積立を止めた人と続けた人の10年後を試算

半導体中心に相場が軟調な今、積立をどうすべきか。下落局面で積立を止めた場合・続けた場合・増額した場合の10年後を試算し、投資効率にどれだけの差が生まれるか。あわせて「買い増しが機能しないケース」や、暴落に備える準備も整理します。

続きを読む →

iDeCo2026.07.25

iDeCo上限が月6.2万円へ|NISA併用で20年後いくらになるか試算【2026年12月改正】

2026年12月改正でiDeCoの掛金上限が月2.3万円から6.2万円へ引き上げ。NISA(月3万円)と併用した場合の20年後の資産額を年5%・年9.4%の2パターンで試算し、iDeCoの所得控除による節税額(20年で最大約491万円)や60歳まで引き出せない制約まで整理します。

続きを読む →

ETF2026.07.20

半導体株、まさかの2日で6.7%安|3週間前の「弱気ダイバージェンス」は的中したのか検証

2026年7月16〜17日、日経平均が2営業日で4,610円(6.7%)安、SOX指数は4.3%急落。3週間前に指摘した週足RSIの弱気ダイバージェンスは的中したのか、TSMCの好決算でも売られた理由、長期ファンダメンタルは崩れたのかを検証します。

続きを読む →

NISA・新NISA2026.07.19

モメンタムファンド、米国・日本・先進国・全世界の組入銘柄21本を全部見る

SMTトレンドランキングシリーズ(モメンタムファンド)4本の組入銘柄を、公式ファンドレポートをもとに短期・中期・長期の選定期間別に一覧化。均等配分4.76%の中身、セクターの偏り、銘柄入替の実例まで深掘りします。

続きを読む →

NISA・新NISA2026.07.19

NISAで話題のモメンタムファンドとは|SMTトレンドランキングシリーズを徹底検証

NISA成長投資枠で話題の「モメンタムファンド」の正体を解説。SMTトレンドランキングシリーズの仕組み・信託報酬0.77%・つみたて投資枠は対象外という注意点、直近の値動きの荒さ、インデックスファンドとのコスト差を試算しながら検証します。

続きを読む →

NISA・新NISA2026.07.19

NISAに国債が追加検討、本当に必要か|金利上昇で価格下落するリスクを検証

2026年7月、政府・与党がNISAの対象に国債を追加する検討を始めました。国民民主党が法案を提出する一方、財務相は慎重な発言も。金利上昇局面で国債価格が下落するリスクや非課税メリットの実額を試算しながら、本当に必要かを検証します。

続きを読む →

NISA・新NISA2026.07.15

こどもNISA、2027年開始決定|非課税600万円の新制度を徹底解説

2025年12月26日決定の税制改正大綱により、NISAのつみたて投資枠が0〜17歳の子どもにも解禁されることが決定。年間60万円・非課税保有限度額600万円の制度概要、旧ジュニアNISAとの違い、積立額別のシミュレーション、贈与税の注意点まで解説します。

続きを読む →

NISA・新NISA2026.07.12

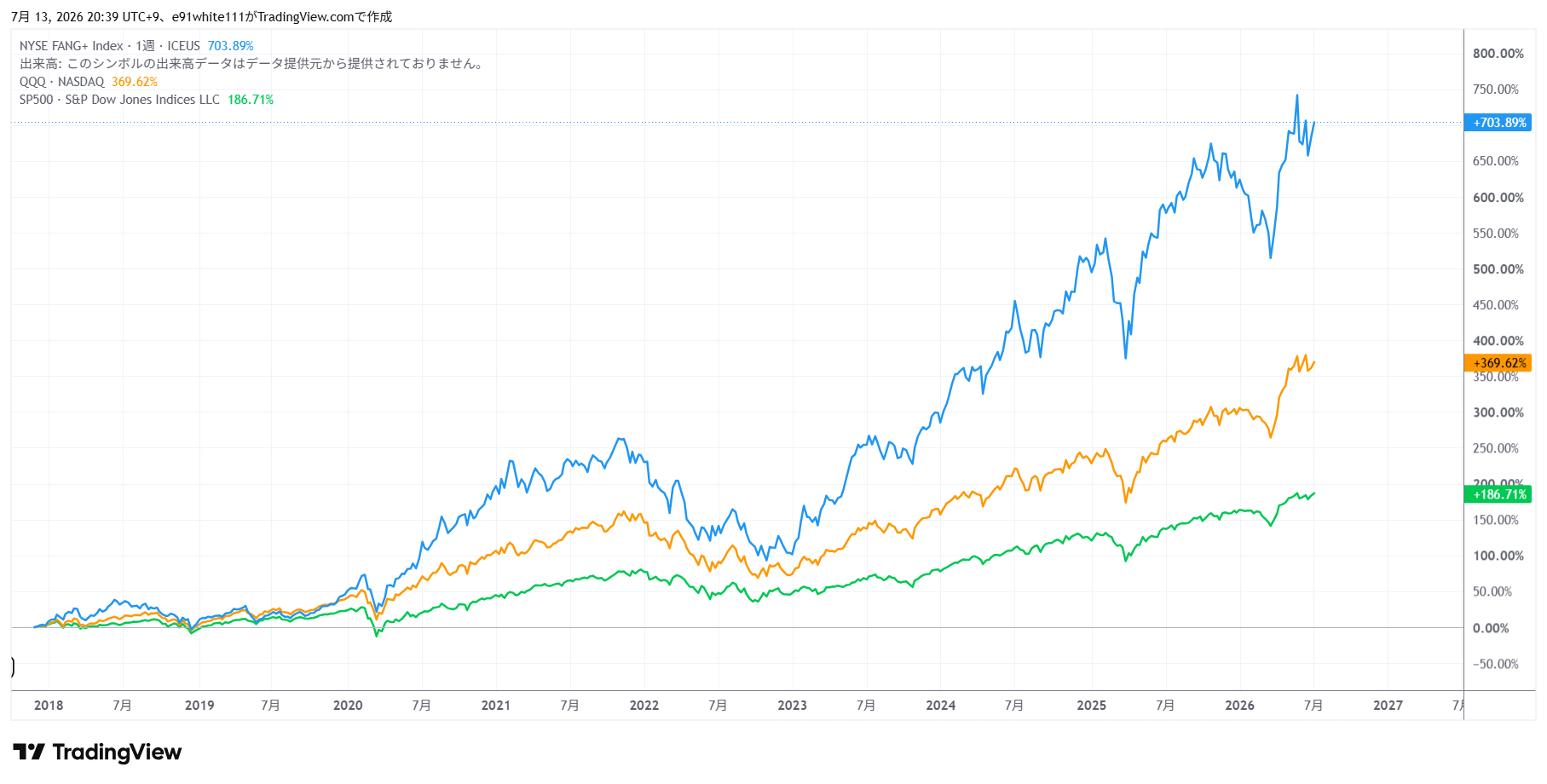

FANG+、まさかの8.04倍|NASDAQ100との差は1.7倍に開いた設定来リターンを検証【2026年7月】

わずか10銘柄に均等投資するFANG+指数は、設定来(2018年1月〜)で約8.0倍という驚異的なリターンを記録しています。NASDAQ100との比較、構成銘柄、リスク、NISAでの購入方法まで、FANG+を徹底解説します。

続きを読む →

iDeCo2026.07.12

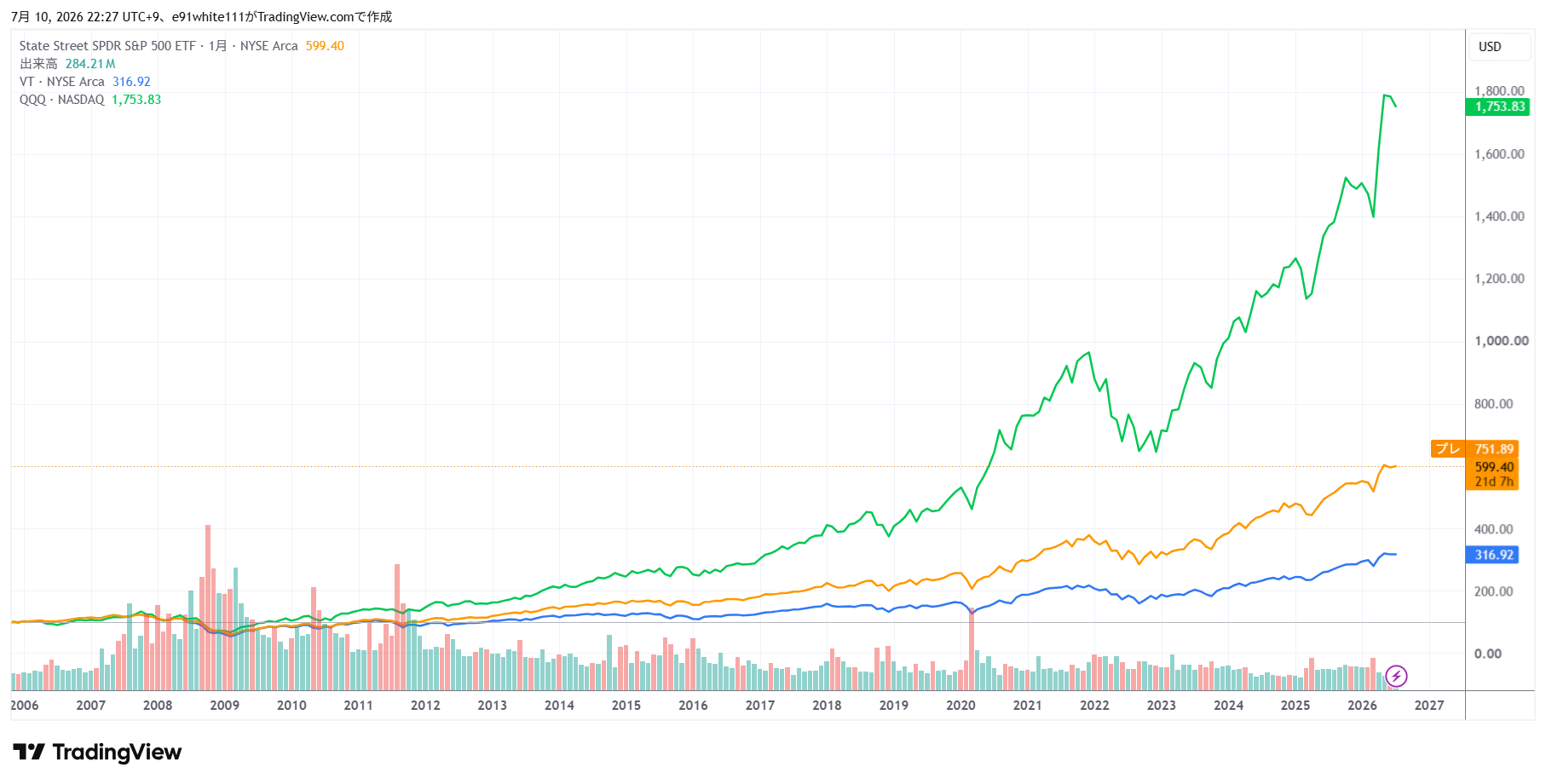

iDeCo20年後、まさかの2,166万円差|月23,000円積立でNASDAQ100とオルカンを比較

iDeCoの掛金上限23,000円を毎月積み立てた場合、NASDAQ100・S&P500・オルカン相当(全世界株式)でどれだけ差がつくのかを、2006年からの実績データをもとに10年後・20年後でシミュレーション。出口課税を考慮した場合の有利不利についても整理します。

続きを読む →

証券会社2026.07.12

楽天コンボ vs SBIコンボ徹底比較|証券・銀行・カードの組み合わせでどちらがお得?【2026年7月版】

楽天証券・楽天銀行・楽天カードの「楽天コンボ」と、SBI証券・住信SBIネット銀行・三井住友カードの「SBIコンボ」を、クレカ積立の還元率や銀行連携の仕組みから比較します。

続きを読む →

市場レポート2026.07.12

金価格が史上最高値圏|金融緩和によるマネー増加とゴールドの相対的価値を検証する【2026年7月】

国内金価格は2020年の1g約6,000円から2026年1月には30,248円の史上最高値を記録し、約5倍に上昇しました。リーマン後・コロナ後の金融緩和によるマネー増加、中央銀行の金購入加速、地政学リスクなど、金価格上昇の背景を整理します。

続きを読む →

投資本・書評2026.07.10

【書評】株式投資 第6版|シーゲルが証明する「長期保有ほどリスクは下がる」というデータの力

ジェレミー・シーゲル著「株式投資 第6版」(原題:Stocks for the Long Run)の書評。1802年以降のデータをもとに、保有期間が長くなるほど株式リターンの変動幅が縮小することを証明した長期投資のバイブルを、6年目投資家が読み解きます。

続きを読む →

日本株・経済2026.07.10

日本の長期金利が2.9%で30年ぶり高水準に|株式投資家が知っておきたい金利上昇の影響【2026年7月】

2026年7月9日、日本の長期金利(新発10年物国債利回り)が一時2.900%まで上昇し、1996年以来約30年ぶりの高水準に。財政悪化懸念やインフレ警戒感が背景にある金利上昇が、株式投資家にとって何を意味するのかを整理します。

続きを読む →

NISA・新NISA2026.07.10

NISA20年後、まさかの2,825万円差|月3万円積立でナスダック100とオルカンを徹底比較【2026年7月版】

2006年からの実績値をもとに、新NISAで毎月3万円をS&P500・ナスダック100・全世界株式(オルカン)に20年間積み立てた場合の資産額をシミュレーション。ナスダック100は約4,182万円という結果に、それぞれの低コストファンドや注意点もあわせて解説します。

続きを読む →

税金・重要判決2026.07.10

為替差益に最大55%課税|2026年6月最高裁判決で外貨建て投資家が知っておくべきこと

2026年6月16日、外貨を別の外貨や外貨建て証券に交換した際の為替差益に課税するのは適法とする最高裁の初判断が示されました。何が課税対象になり、株式譲渡益とは何が違うのか、具体例を交えて整理します。

続きを読む →

銀行・ニュース2026.07.09

住信SBIネット銀行が「ドコモの銀行」に|社名変更で何が変わる?既存ユーザーが知っておきたいポイント【2026年8月3日〜】

住信SBIネット銀行が2026年8月3日に「ドコモSMTBネット銀行」へ商号変更、個人向けサービスブランドは「ドコモの銀行」に刷新されます。何が変わり何が変わらないのか、利用者から挙がっている懸念の声もあわせて整理します。

続きを読む →

税金・口座の仕組み2026.07.09

特定口座の損益通算で税金を取り戻す方法|3年繰越控除まで完全解説【2026年版】

特定口座を使っているだけでは、払わなくていい税金を払っている可能性があります。同一年の利益と損失を相殺する「損益通算」、損失を最大3年間繰り越せる「繰越控除」の仕組みを、確定申告のやり方まで含めてわかりやすく解説します。

続きを読む →

投資本・書評2026.07.08

【書評】インデックス投資は勝者のゲーム|ボーグルの「コスト仮説」を6年目投資家が読み解く

「敗者のゲーム」の次に読むべき一冊。バンガード創業者ジョン・C・ボーグルが説く「ゴットロックス家」の寓話と、市場平均から投資家リターンを削るのはコストだけという「コスト仮説」を紹介します。

続きを読む →

IPO・上場2026.07.08

SpaceXがナスダック100採用、比率0.5%台の理由|浮動株4.3%の「流動性乗数」を解説

2026年7月7日、SpaceXが上場15営業日という史上最速でナスダック100に採用されました。時価総額の割に比率が低く抑えられる浮動株比率4.3%と「流動性乗数」の仕組み、S&P500に入れない理由を解説します。

続きを読む →

米国株・市場分析2026.07.08

GPIF運用益41兆円は歴代2位|短期マイナス批判が的外れな理由

GPIFの2025年度運用収益は41兆3,995億円プラスで歴代2位・6年連続プラス。基本ポートフォリオ4資産25%均等の考え方と、短期的な下落局面での批判がなぜ年金制度の実態とかみ合わないのかを整理します。

続きを読む →

米国株・レバレッジETF2026.07.06

「悪魔のETF」誕生?DRAMブル2倍ETF(RAM)が日本でも購入可能に|短期・暴落時のサテライト戦略として

半導体メモリ特化ETF「DRAM」の日次2倍を狙うレバレッジ型ETF「RAM」が登場。SBI証券・ウィブル証券ですでに取扱開始済みです。上場後わずか2週間で高値から半値以下という凄まじいボラティリティと、短期トレード限定で検討すべき理由を解説します。

続きを読む →

米国株・テーマ株2026.07.03

量子コンピューターの「つるはし企業」を狙え|専業銘柄より周辺技術に投資すべき理由

ゴールドラッシュで儲けたのは金を掘る人ではなく「つるはし屋」でした。IonQ・D-Waveなど専業銘柄への集中投資が難しい今、ハネウェル・NVIDIA・IBMなど量子コンピューターの周辺技術を提供する「つるはし企業」という選択肢を解説します。

続きを読む →

米国株・テーマ株2026.07.03

1年で株価25倍も?量子コンピューター株の正体|IonQ・D-Wave・Rigetti・Quantinuum徹底比較

量子コンピューターとは何かという基礎知識から、IonQ・D-Wave・Rigetti・Quantinuumの4社を徹底比較。過去1年でRigettiは+2,448%、D-Waveは+2,158%という驚異的な株価上昇を記録した量子コンピューター相場の実態とリスクを解説します。

続きを読む →

ビットコイン2026.07.03

ストラテジー社は今が買い時?|借金でビットコインを買い増す仕組みと、その先にあるリスク

847,363BTC(約8.8兆円相当)を保有する世界最大のビットコイン保有企業ストラテジー社(旧MicroStrategy)。転換社債・優先株でBTCを買い増す独自の資金調達モデルの仕組み、現在抱える1兆円超の含み損、6/29発表の新資本方針、投資リスクまで徹底解説します。

続きを読む →

市場心理・逆張り2026.07.02

「靴磨きの少年」の逸話は今も生きている|半導体一色の相場とビットコインの閑散から考える逆張りの視点

取引先との雑談も半導体の話題で持ちきりな一方、ビットコインは資金流出とセンチメント悪化が続いています。バフェットの名言「他人が貪欲な時は恐れ、恐れている時は貪欲であれ」と靴磨きの少年の逸話から、今の相場を読み解きます。

続きを読む →

米国株・金融政策2026.07.02

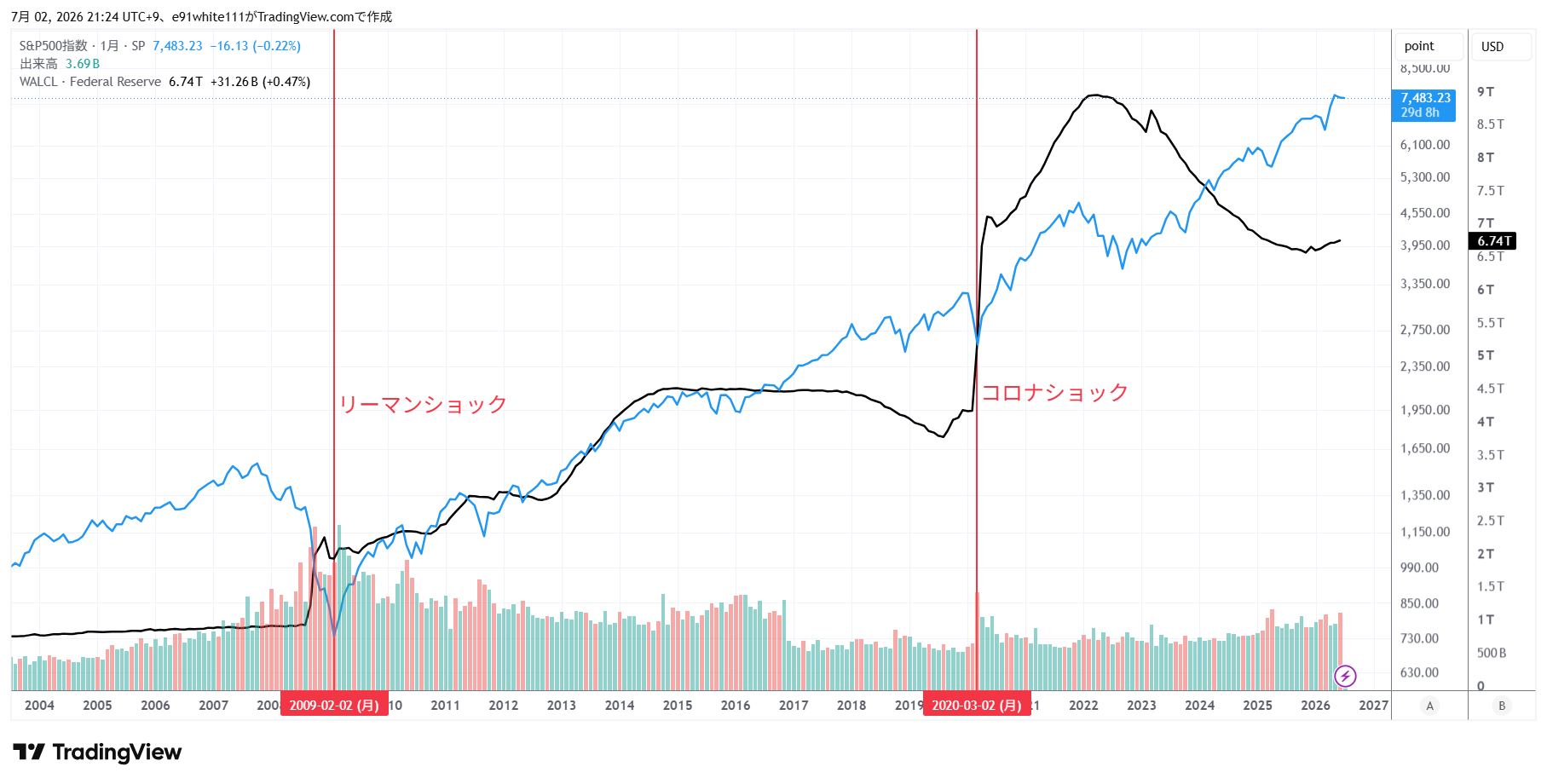

株を持たないリスクとは|FRBバランスシートとS&P500の18年史から読み解く金融緩和とインフレの関係

リーマンショック・コロナショックのたびにFRBは市場へ大量の資金を供給し、株価を回復させてきました。バランスシート18年の推移をS&P500と重ねて検証し、資産を持つ人と持たない人の格差拡大、新FRB議長ウォーシュ氏の方針についても解説します。

続きを読む →

投資本・書評2026.07.02

複利は「雪だるま式」に増える|単利との差を30年シミュレーションで検証【書評】お金は寝かせて増やしなさい

「複利は人類最大の発明」と言われる複利効果を、元本100万円・1,000万円それぞれのケースで年利5%・10%のシミュレーションを用いて検証します。累計22万部のロングセラー『お金は寝かせて増やしなさい』(水瀬ケンイチ著)もあわせて紹介。

続きを読む →

市場レポート2026.07.01

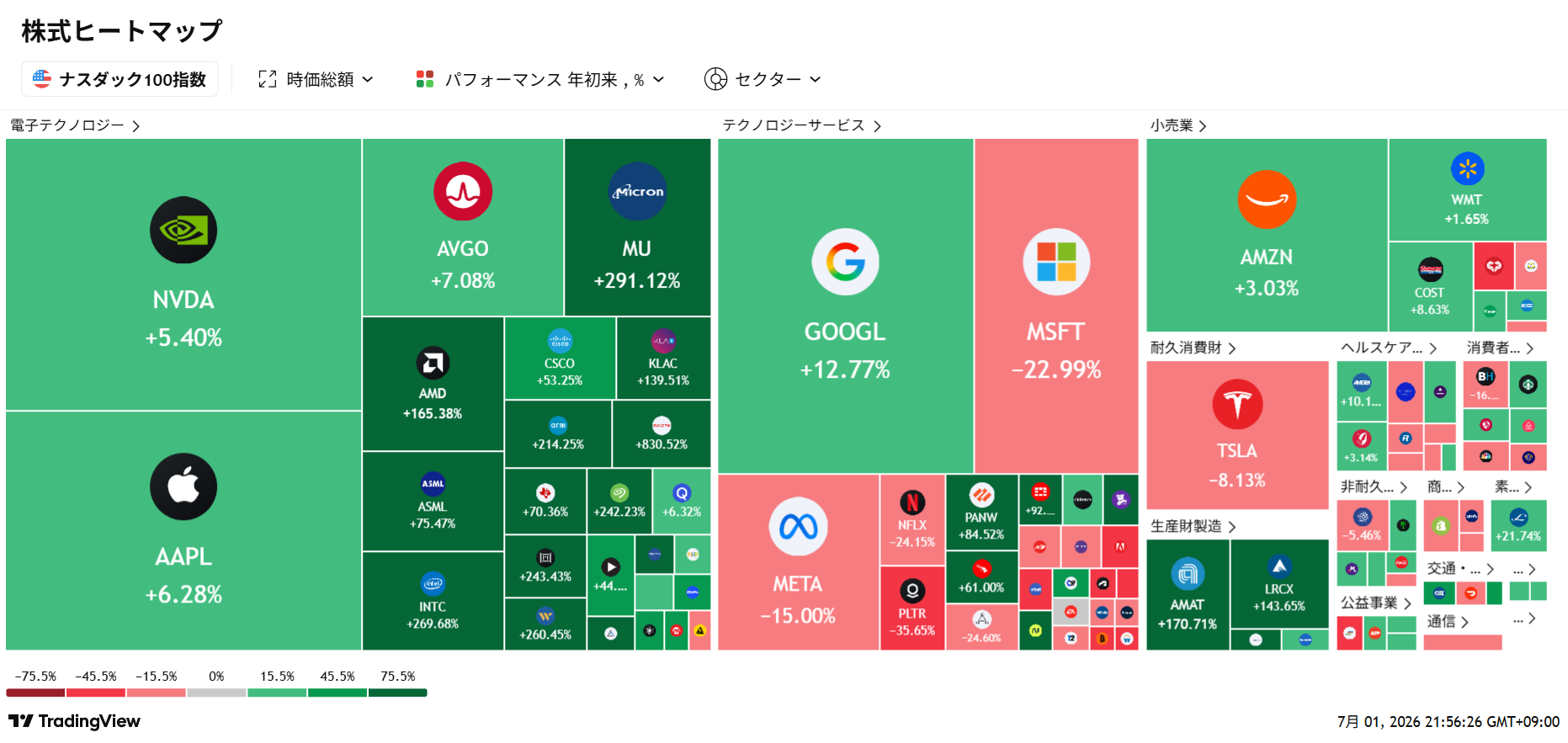

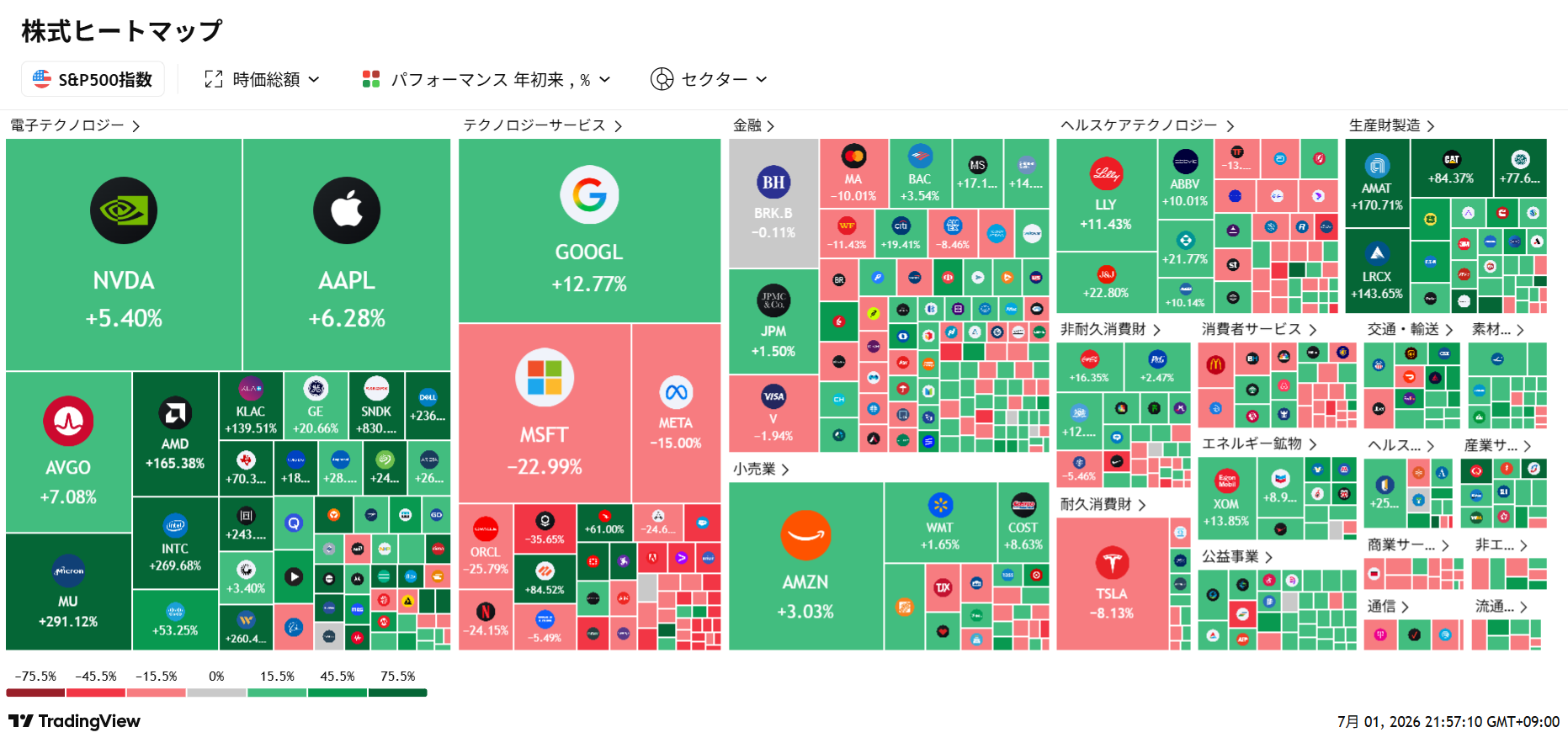

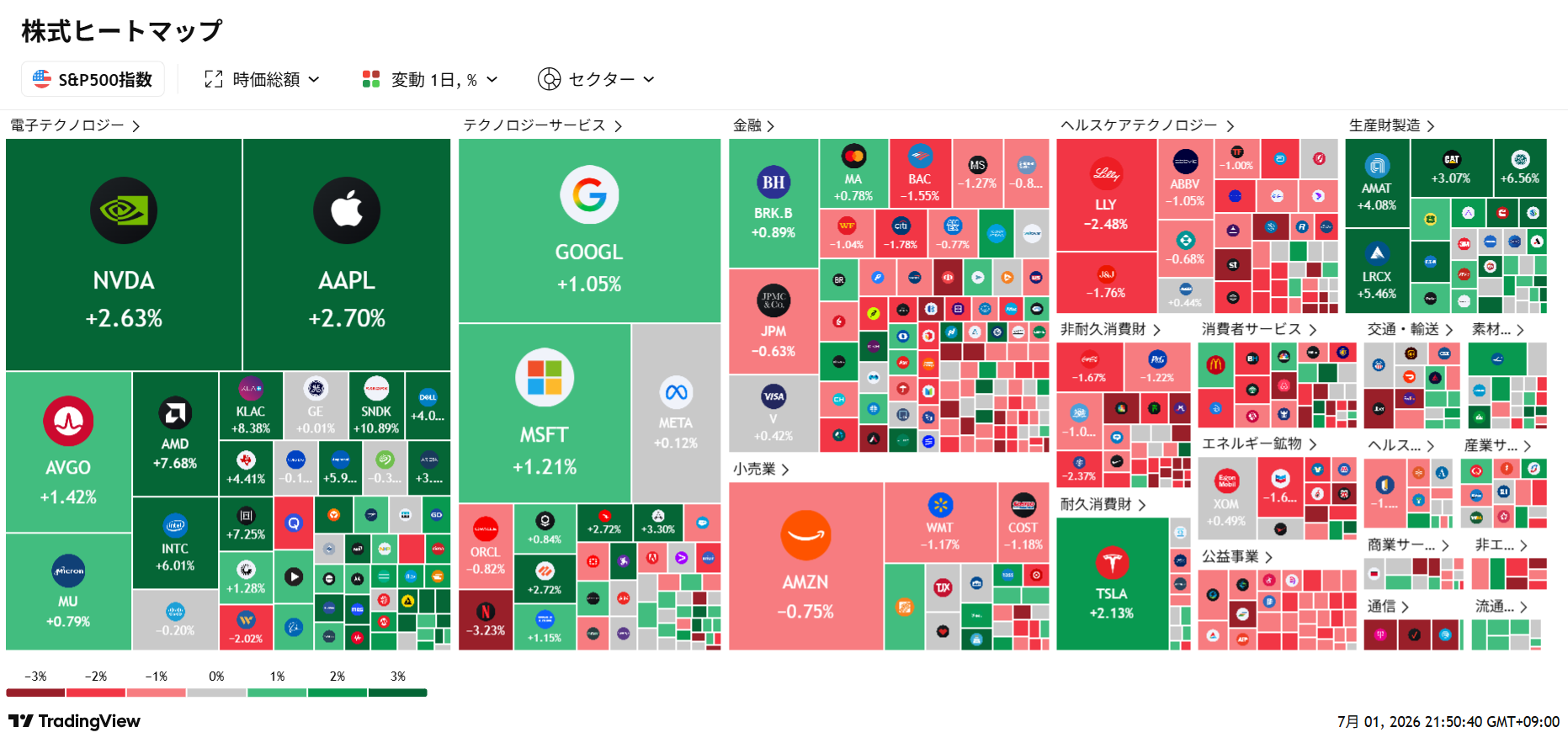

2026年上半期振り返り|ヒートマップで見る米国株・日本株の明暗【S&P500+9.34%・NASDAQ100+20.11%・日経225+35.17%】

2026年上半期が終わりました。TradingViewのヒートマップで振り返ると、半導体セクターの圧倒的な強さと、MicrosoftやMetaなどソフトウェア大手の急落という対照的な構図が浮かび上がります。3指数の年初来リターン比較と主要銘柄の騰落を解説します。

続きを読む →

楽天経済圏2026.06.30

楽天モバイルが「宇宙」で大逆転を狙う|AST SpaceMobile提携と衛星通信サービスの全貌【2026年10〜12月開始予定】

普通のスマホがそのまま宇宙の衛星と直接通信できる時代が、2026年末に始まろうとしています。楽天モバイルが米AST SpaceMobileと組む「Rakuten最強衛星サービス」の仕組みと、KDDIとの違い、楽天経済圏ユーザーへの影響を解説します。

続きを読む →

米国株・税金2026.06.30

外貨MMFと外貨預り金、どちらも「使う瞬間」に課税される|為替差益課税の正しい理解【2026年7月更新】

外貨MMFも外貨預り金も、保有していた外貨を米国株など別の有価証券に変える瞬間に課税されます。国税庁の見解と2026年6月の最高裁判決を踏まえ、正しい課税タイミングと税率区分の違いを解説します。

続きを読む →

米国株2026.06.30

Google(Alphabet)がNYダウに採用|過去のハイテク企業の採用後リターンを検証する【2026年6月】

2026年6月29日、AlphabetがNYダウ(ダウ・ジョーンズ工業株30種平均)に新規採用されました。Microsoft・Intel・Apple・Amazon・NVIDIAなど、過去にダウ入りしたハイテク企業のその後のリターンを数値で検証し、ダウ平均130年の歴史と産業構造の変遷もあわせて解説します。

続きを読む →

日本株・経済2026.06.29

円安は国内製造業への追い風か?「国内回帰」論の実態と投資家の視点

2026年6月、ドル円は161円台後半で推移。円安を背景にしたTSMC熊本進出などの「国内回帰」報道が増えていますが、人口減少や輸入コスト増という構造的な課題もあります。投資家としての向き合い方を整理します。

続きを読む →

運用報告2026.06.27

投資家として影響を受けたYouTubeチャンネル3選|リベ大・風丸ちゃんねる・高橋ダン

金融リテラシーを大きく変えてくれた3つのチャンネルを、影響度ランキング形式で紹介します。1位リベ大(人生観そのものを変えた節約・節税の知識)、2位風丸ちゃんねる(サテライト投資としてのレバナス)、3位高橋ダン(テクニカル分析の基礎)。それぞれから何を学び、当ブログの戦略にどう活かしているかを率直に振り返ります。

続きを読む →

NISA・新NISA2026.06.27

「年初一括vs積立」論争のウソ|年初一括は実は「年1回の積立」である

NISAの議論で必ず話題になる「年初一括か積立か」。しかし、よく考えると年初一括も「年1回ペースの積立」に過ぎません。この前提から出発し、複数の検証データをもとに、本当に重要な論点はどこにあるのかを整理します。

続きを読む →

投資本・書評2026.06.27

【書評】ウォール街のランダム・ウォーカー|150万部超のベストセラーが説く「市場を予測できない」理由

45年以上読み継がれ、世界で150万部を超えるベストセラー。効率的市場仮説の権威バートン・マルキールが、なぜ市場の動きを予測することができないのか、なぜ個人投資家にとってインデックス投資が最良の選択肢なのかを解き明かす一冊を紹介します。

続きを読む →

日本株・ETF2026.06.27

TOPIX改編、2026年10月から第2段階スタート|約1,700銘柄が1,100銘柄に絞られる「生き残り戦」

2026年10月、TOPIX(東証株価指数)の構成銘柄を見直す「第2段階の見直し」が始まります。新しい選定基準により、約1,700銘柄から最終的に約1,100銘柄まで厳選される見通しです。約110兆円という巨額の連動資産が動くこの改編が、市場や個人投資家にどう影響するのか整理します。

続きを読む →

NISA・新NISA2026.06.27

NISA積立は毎日?毎月?複数の検証データから見る、本当に重要なポイント

積立頻度を「毎日」にするか「毎月」にするか、迷ったことはありませんか。複数の独立した検証データを比較すると、リターンの差はごくわずかであることが分かります。それぞれのメリット・デメリットと、頻度より本当に重要なポイントを整理します。

続きを読む →

投資本・書評2026.06.26

【書評】生き延びるために株を買え|朝倉慶×武者陵司、経済観の異なる強気派2人が行き着いた結論

「悪性インフレ」を警告する朝倉慶氏と、「投資主導の経済成長」に希望を見る武者陵司氏。経済観も政策評価も対立する二人の論客が、徹底的な論争の末に辿り着いた結論は同じく「株を買え」。日本株の構造的な強気材料を、対談形式で読み解く一冊を紹介します。

続きを読む →

iDeCo2026.06.26

企業型DCとiDeCoの違い、受け取り・転職時の注意点|2026年から「5年ルール」が「10年ルール」に変更

企業型DCとiDeCoはどう違うのか、転職時に資産はどうなるのか、受け取り時に必ず知っておきたい「現金化」の仕組みと、2026年から変わる「5年ルール→10年ルール」を、できるだけわかりやすく整理します。

続きを読む →

ETF2026.06.26

半導体づくりを支える「縁の下の力持ち」企業たち|日本が世界一だった時代と、今も強い分野

半導体チップを作るには、露光装置・エッチング装置・テスト装置など、専門の機械がいくつも必要です。それぞれどんな会社が強いのか、かつて世界シェア70%を誇った日本がなぜ衰退したのか、そして今も日本企業が強さを保つ分野をわかりやすく解説します。

続きを読む →

運用報告2026.06.25

投資歴6年で経験した2つの失敗談|損益通算の誤解と、わずかな含み益で手放したテスラ株

バイ・アンド・ホールドが基本方針の筆者が、これまでに経験した数少ない失敗を振り返ります。損益通算の仕組みを誤解していたこと、そして一般口座で保有していたテスラ株を、税務処理の煩雑さを理由に、わずかな含み益が出ている段階で早々に売却してしまったこと。実際の取引データをもとに正直に振り返ります。

続きを読む →

米国株2026.06.25

マイクロン決算、純利益15倍の過去最高益|それでも見えた「好決算でも下落する」パラドックスの実例

6月24日発表のマイクロン決算は、純利益が前年同期比15倍、粗利益率84.9%という驚異的な内容でした。事前記事で予告した「好決算でも株価が下落するパラドックス」は今回どうだったのか、決算内容を正確に振り返りながら検証します。

続きを読む →

投資本・書評2026.06.24

【書評】改訂版 金持ち父さん 貧乏父さん|「資産」と「負債」の違いを知るだけで人生が変わる名著

全世界で6600万部、日本でも450万部を超えるベストセラー。「資産はポケットにお金を入れてくれる、負債はポケットからお金を取っていく」というシンプルな定義から、お金に関する考え方を根本から変える一冊。インデックス投資との接続も含めて紹介します。

続きを読む →

ETF2026.06.24

SOX指数の週足RSIに弱気のダイバージェンス|それでもファンダメンタルが「本物」と言える理由

半導体株指数(SOX)は週足RSIで弱気のダイバージェンスが発生し、中短期的な調整リスクが意識されています。一方でWSTSは2026年の半導体市場規模予測を前年比89.9%増へ大幅上方修正。テクニカルとファンダメンタル、時間軸の異なる2つのシグナルをどう読み解くか整理します。

続きを読む →

米国株2026.06.22

マイクロン決算は6月24日|時価総額1兆ドル超のメモリ大手、好決算でも下落するパラドックスとは

AI向けメモリ需要を背景に株価が過去1年で817%上昇したマイクロン・テクノロジー。6月24日の決算発表が半導体スーパーサイクルの分岐点になるか注目されています。過去12四半期で7回も好決算後に株価が下落したというデータも踏まえ、決算前に押さえておきたいポイントを整理します。

続きを読む →

配当投資2026.06.19

HDVが毎月分配型に変更|NISA成長投資枠の対象外に。SPYD・VYMとの配当実績比較【2026年6月】

米国高配当ETFの御三家の一つHDVが、四半期分配から毎月分配へ変更されることが発表されました。この変更により新NISA成長投資枠の対象外となります。何が変わるのか、既存保有者への影響、SPYD・VYMの最新配当実績と合わせて整理します。

続きを読む →

投資本・書評2026.06.19

r>gが教えてくれること|「資本を持つ側」に立つという選択|ピケティ『21世紀の資本』

「資本収益率(r)は経済成長率(g)を上回る」というピケティの不等式r>g。これは格差拡大の構造を示す理論ですが、個人の資産形成にとっても重要な意味を持ちます。ただしこの恩恵を受けられるのは、株式などの資本を保有できてこその話です。

続きを読む →

証券会社2026.06.19

楽天証券から広がる楽天経済圏|証券会社選びが資産形成の入口になる理由

楽天証券はNISA・iDeCoの口座としてだけでなく、楽天経済圏全体の入口にもなります。楽天銀行のマネーブリッジ、楽天カードでの投信積立、貯まったポイントでの自動投資、さらに楽天モバイルでの固定費圧縮まで、証券口座選びが生活全体に波及する流れを解説します。

続きを読む →

米国株・経済2026.06.18

FRB議長がウォーシュ氏に交代|パウエル前議長との違いと、知っておくと積立が続けやすくなる理由

2026年5月、FRB議長がパウエル氏からウォーシュ氏に交代しました。市場との対話を重視したパウエル路線から一転、「対話を減らす」改革路線へ。トランプ大統領との関係、議長交代期の株価の歴史的傾向、インデックス投資家がこのニュースをどう受け止めればよいかを整理します。

続きを読む →

日本株2026.06.18

日経平均、史上初の終値7万円台|6万円から2カ月弱の史上最速大台替わりの背景

2026年6月18日、日経平均株価が終値で初めて7万円を突破。前日の米国株が軟調だったにもかかわらず、東京時間でAI・半導体関連株への買いが先行する「意外高」を演出しました。史上最速の大台替わりの背景と、コア・サテライト戦略での向き合い方を整理します。

続きを読む →

ETF2026.06.18

SOX指数が史上最高値14,134pt|半導体スーパーサイクルと日経平均6万円超えの構造を解説

フィラデルフィア半導体株指数(SOX)が史上最高値を更新し、日経平均も6万円を超えて史上最高値圏に。AI需要・メモリ不足・電力不足が同時進行する今、なぜ日経平均がSOX指数に振り回されるのか、サテライト投資の選択肢も含めて整理します。

続きを読む →

投資本・書評2026.06.15

【書評】株はもう下がらない|朝倉慶が説く金融インフレ時代、現金を持ち続けることの本当のリスク

「暴落は二度と起こらない。しかし本当の大混乱はこれから始まる」——経済評論家・朝倉慶氏が世界的な金融インフレの構造を鋭く解析。現金の価値が溶けていく時代に、資産を守るために何をすべきかを問いかける一冊。

続きを読む →

投資本・書評2026.06.13

【書評】株式投資の未来|シーゲルが暴く「成長の罠」、高配当・連続増配株が長期で勝つ理由

「最も成長した企業が最高のリターンをもたらすとは限らない」──ジェレミー・シーゲルが膨大なデータで証明した衝撃の事実。配当再投資の威力と、当ブログの高配当投資戦略の根拠となった一冊を紹介します。

続きを読む →

米国株・IPO2026.06.12

【史上最大IPO】SpaceX(SPCX)本日NASDAQ上場|公募価格135ドル・時価総額1.75兆ドルの全貌と投資判断

イーロン・マスク率いるSpaceXが本日2026年6月12日、NASDAQに上場。調達額は最大約860億ドルと史上最大規模。Starlink・ロケット・AI事業の成長性と、巨額赤字・割高バリュエーションの両面から冷静に分析します。

続きを読む →

暗号資産2026.06.11

【BTC分析】ビットコインに強気のダイバージェンス出現|週足RSIは数年に一度の売られ過ぎ水準、でもファンダは弱気

最高値から半値以下まで下落したビットコイン。週足チャートには強気のダイバージェンスが出現し、RSIは過去の大底圏に匹敵する水準に。一方でETF流出など弱気材料も。テクニカルとファンダの両面から現状を整理します。

続きを読む →

投資本・書評2026.06.10

【書評】敗者のゲーム|インデックス投資の原点、チャールズ・エリスが教える「勝つための負けない投資」

「一瞬のきらめきを逃すと生涯リターンが激減する」──この衝撃的な事実を突きつけ、個人投資家がなぜインデックス投資を選ぶべきかを論理的に説いた投資の名著。当ブログのコア戦略の根拠にもなった一冊です。

続きを読む →

ETF2026.06.10

【世界初】メモリ半導体特化ETF「DRAM」とは?構成銘柄・収益動向を徹底解説|SBI・楽天証券で取扱開始

サムスン・SKハイニックス・マイクロンの「メモリ3強」にまとめて投資できる世界初のETF。AI需要によるメモリ不足で各社の収益が急拡大する中、注目度No.1のテーマ型ETFを徹底解説します。

続きを読む →

運用報告2026.06.09

【2026年6月】運用報告|ブロードコム決算ショックで資産が大幅下落

先月末に7,000万円台に達していた総資産がブロードコムの決算ショックを受けて大幅に下落。半導体・テクノロジー関連銘柄中心のポートフォリオへの影響を正直に公開します。

続きを読む →

米国株2026.06.08

【NISA対応】米国高配当ETF完全比較|HDV・SPYD・VYM・SCHD徹底解説【2026年最新】

HDV・SPYD・VYM・SCHDの主要銘柄・セクター・配当利回り・経費率を徹底比較。NISAで高配当ETFに投資すべきかどうかの判断基準も解説します。

続きを読む →

日本株2026.06.08

【日本高配当投資】ETFと個別銘柄を徹底比較|2026年おすすめ銘柄10選

日本高配当ETF(1489・1478)の詳細と、財務健全な個別銘柄10選を紹介。なぜ日本高配当ETFは良いものが少ないのかも解説します。

続きを読む →

IPO2026.06.07

SpaceX・OpenAI・Anthropicの上場が投資信託・ETFに与える影響【2026年最新】

2026年は投資の世界にとって歴史的な年。S&P500採用基準の変更検討から変更せずという決定まで、3大AI企業のIPOが投資信託・ETFに与える影響を徹底解説します。

続きを読む →

日本株2026.06.07

【NISA対応】日経225・TOPIX連動の投資信託おすすめ比較【2026年最新版】100円から積立できる!

ETFと違い投資信託なら100円から積み立てができ、クレカ積立でポイントも貯まります。日経225・TOPIX連動の投資信託を厳選して比較紹介します。

続きを読む →

ETF2026.06.07

【NISA成長投資枠】日経225・TOPIX・日本半導体ETFおすすめ比較【2026年最新版】

新NISAの成長投資枠では日本株ETFも非課税で投資できます。日経225・TOPIX・日本の半導体株に連動するETFを厳選して紹介します。

続きを読む →

iDeCo2026.06.07

iDeCoでNASDAQ100・FANG+が買える証券会社【2026年最新版】高リターン商品を徹底比較

iDeCoは証券会社によって選べる運用商品が大きく異なります。NASDAQ100やFANG+といった高リターンが期待できるテック系商品を選べる証券会社を比較します。

続きを読む →

NISA2026.06.07

【NISA対応】高リターンを狙えるテーマ型投資信託5選|FANG+・Zテック20・半導体・ナスダック100を徹底比較

新NISAの成長投資枠を活用して、S&P500やオルカンよりも高いリターンを狙いたい方に向け、特にリターンが期待できる5つのファンドを厳選して紹介します。

続きを読む →

NISA2026.04.29

新NISAの始め方【2026年最新版】口座開設から投資開始まで完全ガイド

年間360万円まで非課税で投資できる新NISA。口座開設の手順からおすすめ投資信託まで完全解説します。

続きを読む →

iDeCo2026.04.29

iDeCoの節税効果をシミュレーションしてみた【年収別比較】

iDeCoを活用すると実際にどれくらい節税できるのか、年収別にシミュレーションして解説します。

続きを読む →

米国株2026.04.29

S&P500とは何か?初心者向けにわかりやすく解説【2026年版】

S&P500の仕組みと過去の実績を解説。長期投資に最適なインデックスファンドも紹介します。

続きを読む →

証券会社2026.04.29

おすすめ証券会社の選び方【2026年版】SBI・楽天・マネックスを徹底比較

NISA・iDeCoにおすすめの証券会社を徹底比較。手数料・クレカ積立還元率を詳しく解説。

続きを読む →